'적금 풍차돌리기'는 고정 금리의 적금 상품을 이용해 수익률을 극대화하는 전략입니다. 이 전략은 금융기관에서 제공하는 다양한 적금 상품을 조합하여 수익률을 높이는 방법으로 이루어집니다. 그렇다면 이 전략을 어떻게 실행할 수 있을까요?

적금 풍차돌리기 실행 방법 1: 다양한 금융기관의 적금 상품 비교

적금 풍차돌리기를 실행하는 첫 번째 방법은 다양한 금융기관의 적금 상품을 비교하는 것입니다.

여러 금융기관의 적금 상품을 비교하여 가장 높은 이자율을 제공하는 상품을 선택함으로써 수익률을 극대화할 수 있습니다.

그렇다면 어떤 금융기관의 적금 상품을 비교해야 할까요?

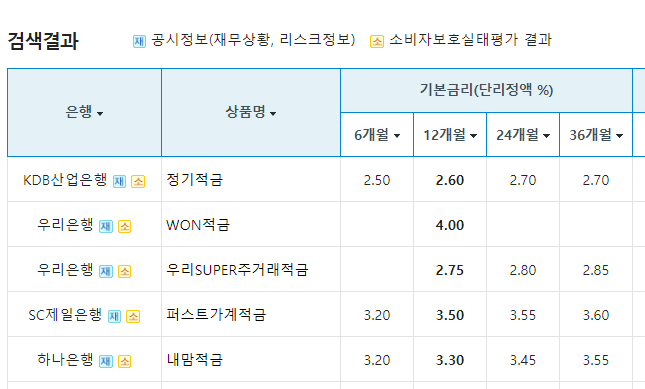

대한민국 내 다양한 금융기관들이 제공하는 적금 상품을 모두 비교하여 가장 적합한 상품을 선택해야 합니다.

'은행연합회 소비자포털'은 다양한 금융상품의 조회가 가능한 사이트입니다.

이곳에서 다양한 적금의 금리를 확인할 수 있는데요, 아래 사이트에서 자신에게 잘 맞는 적금은 어떤것이 있는지 확인 해 보세요.

https://portal.kfb.or.kr/compare/receiving_neosave.php

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육, 보이스피싱정보

portal.kfb.or.kr

적금 풍차돌리기 실행 방법 2: 적금 기간 설정

적금 풍차돌리기를 실행하는 두 번째 방법은 적금 기간을 설정하는 것입니다.

적금 기간을 어떻게 설정해야 할까요?

적금 기간 설정에는 개인의 투자 목표와 투자 기간 등을 고려해야 합니다.

일반적으로 적금 기간이 길수록 이자율이 높아지기 때문입니다.

따라서 투자자의 투자 목표와 기간에 따라 적절한 적금 기간을 설정해야 합니다.

적금 풍차돌리기 실행 방법 3: 분할 투자 전략 적용

적금 풍차돌리기를 실행하는 세 번째 방법은 분할 투자 전략을 적용하는 것입니다.

분할 투자란 자산을 여러 개의 적금 상품에 나누어 투자하는 전략으로, 이를 통해 금융시장의 변동성에 대처할 수 있습니다.

이렇게 하면 어떤 이점이 있을까요?

분할 투자를 통해 적금 상품 간의 이자율 차이로 인한 수익률 변동을 최소화할 수 있습니다.

따라서 투자자는 자신의 투자 목표에 맞춰 여러 개의 적금 상품을 선택하고, 각 상품에 동일한 금액을 투자하여 수익률을 극대화할 수 있습니다.

적금 풍차돌리기 실행 방법 4: 기간 만료 시 적금 자동연장 설정

적금 풍차돌리기를 실행하는 네 번째 방법은 기간 만료 시 적금 상품의 자동연장 설정을 활용하는 것입니다.

이를 통해 투자자는 적금 만기 시점에 별도의 계약없이 새로운 적금 상품에 투자할 수 있습니다.

이 방법의 장점은 무엇일까요?

기간 만료 시 적금 상품의 자동연장 설정을 활용하면 투자자는 적금 만기 시점에 이자를 받고, 바로 다시 적금에 투자함으로써 수익률을 극대화할 수 있습니다.

적금 풍차돌리기의 효과

적금 풍차돌리기 전략을 통해 투자자들은 어떠한 효과를 얻을 수 있을까요?

이 전략은 주로 금리가 낮은 시장 환경에서 투자자들이 수익률을 극대화하기 위한 방법으로 사용되며, 이를 통해 다양한 적금 상품 간의 이자율 차이를 활용하여 수익률을 높일 수 있습니다.

또한, 대한민국에서 성공한 경제 전문가 이주열(한국은행 총재)은 적금 풍차돌리기 전략에 대해 "이런 전략을 통해 투자자들은 안정적인 수익을 추구할 수 있고, 금리 변동에 따른 위험을 최소화할 수 있다"고 언급하였습니다.

이처럼 적금 풍차돌리기 전략은 금리 상승과 하락의 불확실성을 극복하는 데 도움을 줄 수 있는 전략입니다.

적금 풍차돌리기 전략의 한계

그렇다면 적금 풍차돌리기 전략에는 어떤 한계가 있을까요? 이 전략은 금리가 상승하는 시장 환경에서는 상대적으로 수익률이 낮아질 수 있습니다.

왜냐하면 적금 상품의 이자율은 일정 기간 동안 고정되어 있기 때문에, 금리 상승 시 새로운 적금 상품의 이자율이 기존 적금 상품의 이자율보다 높을 수 있습니다.

따라서 투자자는 금리 상승 시점에 적금 풍차돌리기 전략을 재검토해야 할 필요가 있습니다.

| 주차 | 상품 가입 날짜 | 적금 금액 | 만기 날짜 | 이자 소득 |

| 1 | 2023-05-15 | 51,000원 | 2024-05-15 | 765원 |

| 2 | 2023-05-16 | 50,000원 | 2024-05-16 | 750원 |

| 50 | 2023-07-03 | 2,000원 | 2024-07-03 | 30원 |

| 51 | 2023-07-04 | 1,000원 | 2024-07-04 | 15원 |

최종적으로 51주 동안 26개의 적금 상품에 매일 1000원씩 가입하고 만기 이율 1.5%로 이자소득을 얻을 경우, 총 이자 소득은 13,755원이 됩니다.

정리

본 포스팅에서는 '적금 풍차돌리기'에 대한 정확한 정의와 실행 방법을 살펴보았습니다.

이 전략은 금리가 낮은 시장 환경에서 투자자들이 수익률을 극대화할 수 있는 방법으로, 다양한 금융기관의 적금 상품을 조합하여 수익률을 높이는 것을 목표로 합니다.

투자자들은 이 전략을 통해 안정적인 수익을 추구하고 금리 변동에 따른 위험을 최소화할 수 있습니다.

그러나 금리 상승 시점에는 이 전략의 한계가 있으므로, 투자자들은 시장 상황에 따라 전략을 재검토해야 할 필요가 있습니다.

이 포스팅이 여러분의 투자에 도움이 되길 바랍니다.

금융인, 전문투자자의 필수품 - 맥북프로

https://link.coupang.com/a/XGjOl

Apple 2023 맥북 프로 16 M2

COUPANG

www.coupang.com

'경제 알기' 카테고리의 다른 글

| 안정적인 성장을 위한 투자 포트폴리오 구축 방법 (0) | 2023.05.11 |

|---|---|

| 달러 환율 차익으로 무조건 수익 올리기 (2) | 2023.05.10 |

| 소액 투자의 혁신, P2P 대출로 높은 수익률 만들기 (0) | 2023.05.07 |

| 30대 남성의 1억 투자로 고수익 창출 비결, 주식투자부터 상가투자까지 (0) | 2023.05.07 |

| 연 소득 3500만원인 남성의 고민 "주택 구매 vs 임대" 선택, 그리고 20년간의 상환 계획 비교 분석 (0) | 2023.05.07 |

↑↑↑ 한번 눌러주시는 하트는 큰 힘이 됩니다! ^^ ↑↑↑

궁금하신점은 댓글 남겨주세요~!